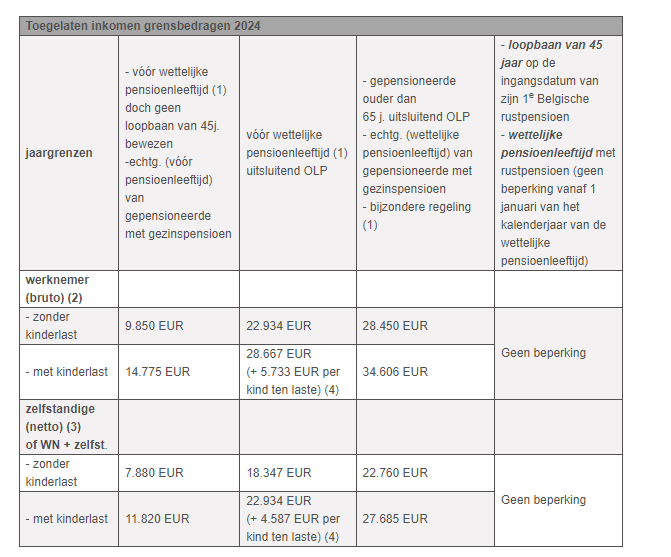

Toegelaten arbeid gepensioneerden 2024

Toegelaten arbeid gepensioneerden 2024

Gepensioneerden

die een rust- of overlevingspensioen genieten, mogen onder bepaalde voorwaarden

hun pensioen cumuleren met arbeid.

Gepensioneerden

mogen onbeperkt bijverdienen vanaf het jaar waarin ze 65 jaar worden. Voor

gepensioneerden die jonger zijn dan 65 daarentegen mogen de beroepsinkomsten,

behoudens enkele uitzonderingen, bepaalde jaarlijkse bedragen niet

overschrijden. Deze grensbedragen worden jaarlijks per 01.01 geïndexeerd en

deze vanaf 2024 kan u hieronder terug vinden:

Aarzel niet

om ons te contacteren als u hier verdere vragen over hebt. Wij helpen u graag

verder!